|

LA DETTE

FRANCAISE

Etat - Entreprises

La dette de

l'Etat:

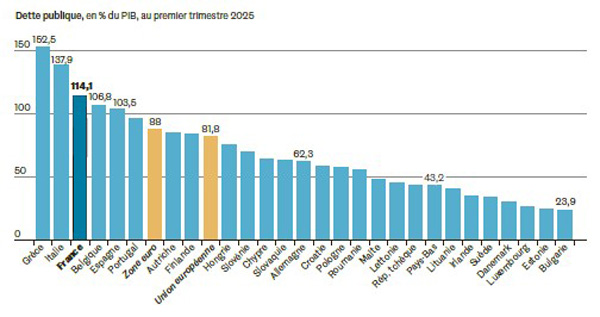

Montant de la dette française: 3 000 milliards d'euros en 2023

coűt de la dette: 52 milliards en 2024 et 70 milliards prévus pour 2027, le

service de la dette est en passe de devenir la principale ligne de dépense (voir

Budget 2024)

| Qui est ŕ l'initiative de la dette en France? |

Qui détient les titres de dette émis par l'Etat? |

|

| L' Etat

|

80% |

| Les

administrations centrales |

2,4% |

| Les

administrations locales |

8,1% |

| La

Sécurité sociale |

9,5% |

|

|

Compagnies

d'assurance françaises |

9% |

|

Etablissement de

crédit français |

8,3% |

|

OPCVM français |

1,5% |

|

Autres Français |

27,2% |

|

Non résidents |

54% |

|

https://www.aft.gouv.fr/fr/principaux-chiffres-dette

Voir également le document sur les

comptes nationaux et les

comptes sociaux

La France n'est pas la

seule ŕ vivre ŕ crédit mais nous sommes parmi les plus endettés. Tous les

gouvernements souhaitent faire plaisir ŕ leurs électeurs mais, réduire les

impôts alors que nous sommes chaque année en déficit , est-ce bien

raisonnable?

Les emprunts d'Etat se font sous la forme d'obligations .

Ce sont des titres

dont la valeur est X € pour une durée limitée de Y années. Durant

ces années ces titres vont rapporter ŕ l'acheteur (le pręteur) un intéręt (

taux fixe ou variable en fonction de l'inflation) et ŕ l'issue de ces Y

années l'emprunteur (l'Etat) rachčte le titre ŕ sa valeur X . Bien sűr avant

d'acheter une obligation il est nécessaire de s'assurer de la solidité de

l'émetteur et se dire qu'un l'intéręt proposé élevé signifie que le titre

n'est pas trčs attractif, plus le risque est grand ( de ne pas ętre

remboursé) plus l'émetteur

doit proposer un intéręt important.

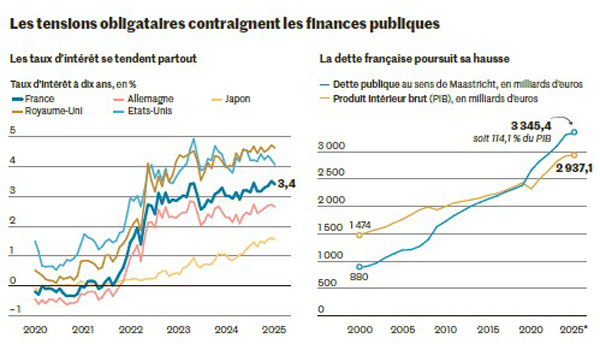

L'Etat est obligé d'augmenter le taux d'intéręt chaque année,

est-ce en raison de l'augmentation générale des taux , (voir le

graphe de droite ) ou du fait des incertitudes politiques ? |

|

Les agences de notation: (voir en fin

de fiche)

Ce sont des entreprises privées , les premičres existent depuis 1920,

qui vendent leurs études des marchés financiers. Elles sont connues du grand

public par leurs notations des Etats emprunteurs diffusées par les médias.

Tout un chacun a entendu parler des notations de Moody's, Fitch Ratings,

Standar and Poor's pour lesquelles AAA est l'assurance d'un placement

sűr, jusqu'ŕ D société en perdition (voir wikipédia pour plus de détails :

https://fr.wikipedia.org/wiki/Notation_financičre)

Pour l' Etat, il y a moins de risque ŕ placer ses obligations auprčs de

pręteurs français qu'étrangers. Sur les pręteurs français, l' Etat peut

agir, notamment par le biais de la fiscalité, sur les non résidents

pas d'action possible cependant s'ils sont trčs divers, cela signifie que l'Etat

a une bonne image dans le monde. Le risque serait qu'une quantité importante

de titres soit dans les mains d'une personne ou d'un Etat qui ne nous

veuille pas que du bien. Les titres peuvent se vendre, une quantité

importante de titres mise ŕ la vente entraînerait une chute de leur cours,

les autres pręteurs verraient donc leurs avoirs baissés ce qui ferait

naître une méfiance ŕ l'égard de l'émetteur. Un titre attractif est un titre

dont la valeur est sure et qui rapporte un taux d'intéręt correct. Si la

méfiance s'installe, il faut vendre ses titres avant les autres ,

vendre avant que les cours chutent. Si un risque apparait, les acheteurs

vont se faire rare ce qui alors rendrait

d'autres émissions difficiles (emprunts) et obligerait ŕ augmenter le taux des intéręts et

donc la charge de la dette.

Comme les actions, les obligations s’achčtent soit lors de leur émission par

les emprunteurs (marché primaire), soit directement sur les marchés

boursiers (marché secondaire). Il faut dans les deux cas passer un ordre de

bourse via un intermédiaire agréé, qui inscrira ensuite les titres sur votre

compte titres. Des frais sont prélevés pour ce service. Les Obligations

Assimilables du Trésor français (OAT) sont les plus aisées ŕ acquérir par

les particuliers. Il est également possible d’acquérir des obligations en

achetant des parts d’OPCVM (organismes

de placement collectif en valeurs mobiličres) spécialisés ( Les PEA ,

assurance vie.... sont constitués d''OPCVM).

https://www.lafinancepourtous.com/pratique/placements/obligations/acquerir-des-obligations/

Les organismes de gestion de titres sont tenus ŕ la confidentialité. Les

émetteurs d'obligations ne savent pas, en principe, qui est détenteur des

titres qu'il a émis.

Les entreprises:

En France nous n'avons pas la culture de l'actionnariat, les partis

politiques contribuent largement ŕ cela. Acheter des actions c'est devenir

un capitaliste mais aussi acheter des obligations est plus confortable ,

c'est moins risqué que les actions, c'est plus pépčre.

Des

entreprises peuvent avoir des problčmes de capitaux , pour l'achat de

fournitures, entre la conception et la mise en fabrication et la vente

du produit fini, racheter des petites entreprises vitales pour la société

etc ..Il leur faut souvent emprunter. Si l'entreprise réunit les conditions

nécessaires, elle peut emprunter auprčs d'une banque, émettre des

obligations ou vendre des actions.

Emprunt

bancaire ou obligations

, ces deux procédés en général n'attirent pas l'attention des médias

cependant l'emprunteur doit verser les intéręts quelles que soient les

circonstances et racheter les obligations ŕ la date fixée ŕ la valeur

nominale ce qui est rigide.

S'il s'agit d'action

surtout pour les grandes sociétés type cac 40, leurs

dividendes (ce que rapportent les actions) sont souvent rendus publiques. Le

dividende a une valeur en tant que telle mais aussi psychologique. Des

dividendes élevés, qui pourraient signifier qu'une entreprise fait des

profits et quelle est solide peuvent causer des troubles. Au

contraire verser de faibles dividendes ne suscitera pas de réaction pourtant

cela peut signifier que l'entreprise rencontre des difficultés, des risques

de diminution des effectifs apparaissent, des retraités voient leur rente

s'amoindrir voir disparaître (courant aux USA)

Les actionnaires possčdent une partie de l'entreprise. Les dividendes

vont conditionner la valeur de l'action ŕ le revente donc en quelque sorte

la valeur de l'entreprise. Le dividende ne doit pas ętre trop bas et tenir

compte de l'inflation

Si une entreprise

rencontre des difficultés passagčres, passer une année sans payer de

dividende ou des dividendes trčs réduits peut signifier que l'entreprise ne

va pas bien, les actionnaires créateurs ou liés ŕ l'entreprise par les biens

qu'elle fabrique par exemple peuvent l'admettre, mais les investisseurs en

général ne sont pas mariés avec l'entreprise ils vont avoir tendance ŕ se

débarrasser de ces actions qui ne rapportent pas, ils vont vendre, voir

brader leurs actions de peur que l'entreprise ne s'effondre et que les

actions ne valent plus rien, donc la valeur de l'entreprise va diminuer. Des

tas de problčmes peuvent en découler et notamment rachat ŕ bon compte d'une

majorité d'actions donc de l'entreprise par un concurrent par exemple. Le

but dans ce cas peut ętre divers au mieux la redresser au pire la revendre

par morceaux. A la lueur de ces problčmes on voit qu'il n'est pas aberrant

pour une société qui rencontre des difficultés passagčres d'emprunter pour

verser des dividendes .

Des taux d'intéręt négatifs ?

En 2020 et 2021 on a vu l'Etat français emprunter ŕ des taux négatifs ce qui

semble aberrant.

Lorsque l'économie ralentit, le risque est alors d'entrer en déflation, les

possesseurs de capitaux petits ou grands craignant pour l'avenir ont tendance

ŕ épargner, mettre leur argent "de coté" pour pouvoir faire face ŕ des

périodes difficiles. Ce processus diminue la masse monétaire en circulation

et

dissuade les entreprises d'investir pour peu de rentabilité, tout ceci va

contribuer ŕ ralentir le

commerce et entraîner la fermeture d'entreprises, donc créer du chômage.

Les banques commerciales ( celles que nous connaissons) qui vivent de

l'intéręt des sommes qu'elles prętent, voyant les emprunteurs se raréfier du

fait du ralentissement de l'économie, vont avoir des liquidités qu'elles

peuvent déposer ŕ la banque centrale,(BCE en Europe) et percevoir un intéręt mais si celle-ci propose un intéręt négatif , elles se trouvent dans une

situation difficile. Elles vont devoir payer pour mettre leurs

liquidités ŕ l'abri , elles auraient donc intéręt ŕ réinjecter cet argent

dans l'économie

La BCE, la banque des banques européennes, comme les autres banques

centrales ŕ un rôle important ŕ jouer dans l'économie européenne, elle a un

rôle régulateur. En jouant sur les taux d'intéręt, ( par exemple on entend

les médias annoncer "la BCE augmente d'un quart de point les taux d'intéręt

de 2 ŕ 2,25%" ). Augmenter les taux d'intéręt rend "l'argent plus cher" aux

banques commerciales qui vont de ce fait augmenter le taux des pręts

qu'elles accordent aux entreprises et aux particuliers et ainsi ralentir

l'économie, au contraire diminuer les taux incite ŕ profiter de pręts moins

chers et donc de se lancer dans certains achats ou faire construire sa maison.

Lorsque l'économie se ralentit dangereusement, les particuliers et les

entreprises s 'inquičtent et diffčrent leurs investissements il vont

"placer" leur argent. La réduction de la masse monétaire en circulation va

accroître le ralentissement économique. Le pays peut entrer en déflation. Le

rôle de la BCE est alors de diminuer l'intéręt qu'il y a ŕ placer son argent

et si possible orienter les flux monétaires vers des investissements pour

les entreprises ou des achats pour les particuliers et donc relancer

l'économie

Les taux d’intéręt négatifs sont donc tout ŕ la fois la conséquence d’une

économie au ralenti, oů des faibles perspectives de croissance qui pčsent

sur l'investissement. Lorsqu'une banque commerciale place ses liquidités ŕ

la BCE ŕ un taux négatif, elle va perdre de l'argent mais celui-ci est en

sécurité, il sera en sécurité aussi en souscrivant ŕ des emprunts

d'organismes sűrs c'est ŕ dire qu'ils sont l'objet de bonnes appréciations

de la part des agences de notation comme l'Etat français.

https://abc-economie.banque-france.fr/sites/default/files/medias/documents/taux-negatifs_08_2022.pdf

La leçon ŕ tirer des Subprimes:

Les agences de notation:

Le rôle des agences de notation est trčs important, il semble que le travail

de celles-ci soit fait sérieusement surtout depuis le scandale des "Subprimes"

qui a plongé le monde entier dans d'énormes problčmes financiers.

Pour rappel (plus de détails dans les fiches

Subprimes et

Subprimes_2) aux Etats Unis,

des pręts (ŕ taux variable) avaient été consentis pour l'achat de maisons

individuelles ŕ des familles qui ne présentaient pas de garanties

suffisantes voir aucune garantie. (les pręts

hypothécaires classiques sont appelés "prime" aux USA).

Le systčme était trčs alléchant mais dangereux pour les emprunteurs pas

assez curieux, les premičres années taux fixe, possibilité de ne payer que

les intéręts, déductibles des revenus etc...

Le marché immobilier était croissant et l'inflation trčs faible, en cas de

défaillance de l'emprunteur la revente du bien couvrait le pręt . Les

pręteurs s'en sont donné ŕ coeur joie, d'autant plus qu'ils étaient

contraints par la loi de consacrer une fraction des sommes prętées au

ménages les moins aisés. Certains ne feront aucune

vérification de solvabilité des emprunteurs. Les sommes que les banques

peuvent consacrer aux pręts sont limitées et dépendent de leurs fonds propres,

ceux ci doivent ętre au moins égale ŕ 8% des sommes prętées . Pour

dépasser ces limites elles les ont "vendues" en faisant entrer celles

ci dans des titres constituées de paquets de diverses opérations dont

ces fameux pręts . L'opération fait disparaître non seulement les sommes

prętées de leur quota mais aussi les risques de non remboursement, les

acheteurs des titres deviennent les pręteurs. Les

banques alors peuvent pręter ŕ nouveau. Le montant de ces titres est passé

de 2 000 milliards de dollars en 2002 ŕ 8 000 milliards en 2006.

Les titres ont donc été créés , les agences de notation ont participé ŕ leur

élaboration. Les pręts immobiliers représentant une fraction de ces

obligations. Les agences ont alors donné une excellente note AAA ŕ ces

titres. Les taux d'intéręt particuličrement substantiels, les banques, les

fonds de placement du monde entier les ont achetés.

Les agences sont payées par ceux qu’elles notent. Ces derničres années, les

notations dans ces opérations (appelées notations de produits structurés)

ont représenté jusqu’ŕ 50 % de leur chiffre d’affaires. Il est important

pour elles de conserver ces clients .

En 2006 le marché immobilier s'est retourné, et le taux d'inflation

aux USA passe rapidement de 1% ŕ 5,5%. La valeur des maisons individuelles baisse et le

taux d'intéręt des pręts augmente. De nombreuses familles ne peuvent plus

faire face aux remboursements qui ont fortement augmenté ( taux d'intéręts

variables). Les banques font saisir les biens concernés et les mettent en

vente contribuant ainsi ŕ la chute des prix des maisons individuelles.

Le changement de situation

trop rapide, le peu d'entrain ŕ mécontenter leurs clients, les

agences de notation ont

été trop lentes ŕ réviser leurs

jugements. Elles auraient du classer ces obligations dans la catégorie D (pourries).

Les banques du monde entier ont continué ŕ acheter ( bonnes notes, bons

rapports) ces obligations.

Aux USA c'est la catastrophe. Les banques font saisir les biens des

emprunteurs en difficulté et les mettent en vente. Il y a tellement de

maisons ŕ vendre , des rues entičres, faisant des millions de victimes. Les

titres qui comprennent des pręts immobiliers américains ne valent plus rien.

Des banques s'écroulent, la catastrophe ŕ travers les titres qui ne valent

plus rien se répercute dans le monde entier. De 2007 ŕ 2008 les

dépréciations bancaires se sont élevées ŕ 500 milliards de dollars. Les Etats doivent alors intervenir

pour éviter les faillites bancaires et tout ce qui pourrait s'en suivre.

Le CAC40 qui avait été de 6000 points en juin 2007 tombe ŕ moins de 3000 en

février 2009, on ne compte plus le nombre des entreprises en faillite , le

nombre des licenciements, et le nombre des retraités qui se retrouvent sans

retraite (aux USA, les retraites sont souvent constituées d'actions de

l'entreprise). Les Etats doivent consacrer d'énormes sommes afin de

préserver leur économie, éviter la faillite des banques. La situation ne

redeviendra normale qu'en 2015

Plusieurs documents essaient de décrypter les rouages de l'économie vous

pouvez y accéder en cliquant sur les adresses ci dessous

- catastrophe des subprimes

- Suite des subprimes

- Les accords de Bâle

|